Межценовая разница, и как ее учесть в 1С

Если вы когда-либо пробовали рассчитывать межценовую разницу, то вы наверняка по достоинству оцените нашу разработку.

Замечание от 30 марта 2023 года:

Полностью соответствует требованиям письма ФНС РФ номер СД-4-3/3361, от 22.03.2023. Печатные формы Счет-фактуры, Универсальный передаточный документ (УПД) со ставкой 16.67%. Корректное заполнение деклараций.

Автоматический расчет себестоимости в том числе при остатках до 31.12.22 года.

Замечание от 19 декабря 2022 года:Уважаемые жители Донецкой, Луганской, Запорожской и Херсонской областей. Для вас ВОЗМОЖНО подключение модуля, но не для всех случаев. Звоните пожалуйста на телефон +79132664851 Денис – так будет быстрее обсудить нюансы и предложить решение.

Замечание от 10 декабря 2022 года:Фирма 1С внесла в типовую 1С:Бухгалтерию функционал с межценовой разницей. Но наша разработка остается актуальной, т.к. наша умеет рассчитывать себестоимость с учетом межценовой разницы, а типовой функционал от 1С предлагает при продаже ввести сумму себестоимости вручную.

Наш постоянный клиент попросил избавить его бухгалтерию от проблемы расчета межценовой разницы.

Напомню. Межценовая разница – это возможность платить НДС с разницы между ценой покупки и ценой продажи в том случае, когда закупка происходит БЕЗ НДС. Естественно, такая халява распространяется только на строго ограниченный спектр товаров:

• имущества, подлежащего учету по стоимости с учетом уплаченного налога (п. 3 ст. 154 НК РФ);

• сельхозпродукции и продуктов ее переработки, закупленной у физических лиц (п. 4 ст. 154 НК РФ);

• автомобилей, приобретенных у физических лиц с целью перепродажи (п. 5.1 ст. 154 НК РФ);

• некоторых имущественных прав (п.п. 1 – 4 ст. 155 НК РФ).

В нашем случае это было молоко, что попадает под п.4 ст.154. Но это не так важно.

Также, напомню, как происходит учет межценовой разницы в настоящее время в решении 1С:Бухгалтерия 8:

Никак.

Нет, формально конечно есть инструкция, но от этой инструкции встают волосы дыбом – предлагается пользователю редактировать проводки, движения регистра НДС Продажи, редактировать табличную часть счета –фактуры, а также редактировать декларацию по НДС, и все руками, и все без какой-либо истории изменений. В общем жуть.

Мы героически взялись за эту проблему. И что бы вы думали? Решили!!!

Нам удалось привязать расчет межценовой разницы к каждому документу реализации. Нам удалось модифицировать книгу продаж. И все это в автоматическом режиме, пользователь совсем не должен об этом задумываться. Вот как это выглядит для пользователя:

Для расчета НДС с межценовой разницы в поле НДС нужно выбрать пункт «НДС с межценовой разницы»

При заполнении строк номенклатуры после заполнения количества произойдет подбор партий товаров по выбранному складу по методу FIFO. И в поле «Межценовая разница» проставится Разница между Суммой документа и себестоимостью партий списываемых по строке. Подбор партий происходит по строкам документа.

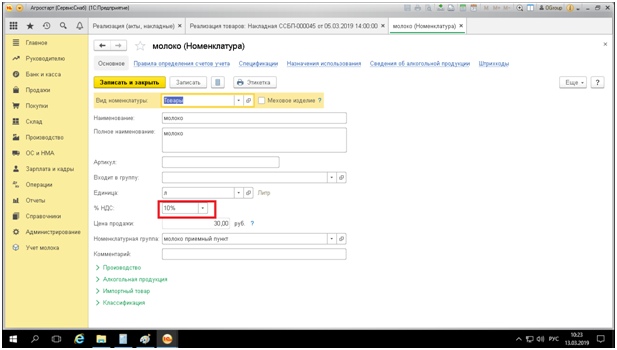

Для установки ставки НДС нужно в номенклатуре установить ставку НДС. Если расчет межценовой разницы по ставке 10/110 тогда установка в номенклатуре 10% если 20/120 тогда 20%

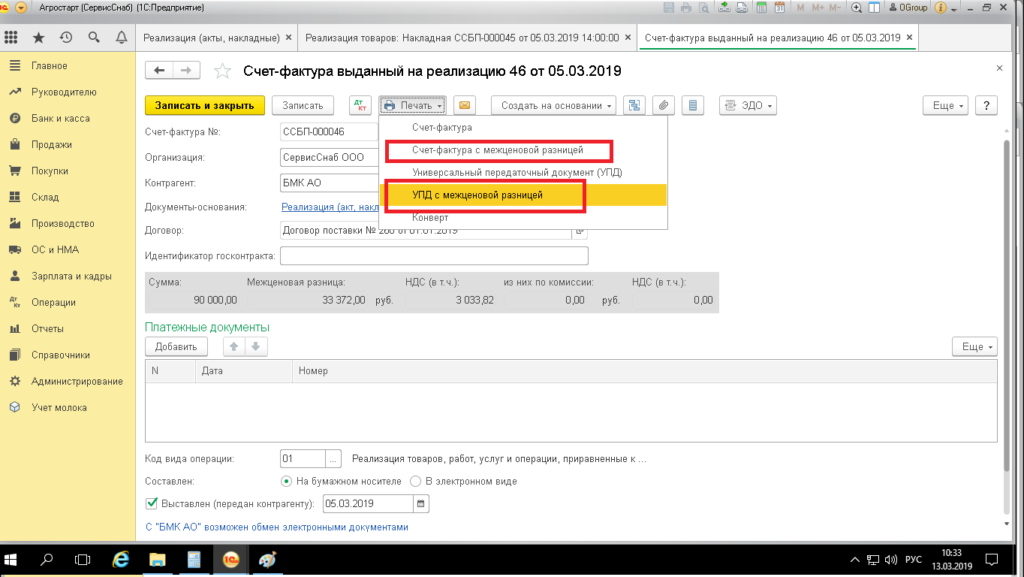

Для печати документов с межценовой разницей используются дополнительные печатные формы с подписью Межценовая разница

В счет-фактуре согласно методике на сайте ИТС https://its.1c.ru/db/accnds#content:1557:bp30. Межценовая разница указывается в графе 5.

Также есть возможность печати списка использованных партий в документе

В документе Счет-фактура если есть межценовая разница появляется колонка с общей суммой межценовой разницы.

Для печати счет-фактуры используются те же печатные формы что и в реализации

В книге продаж сумма межценовой разницы в колонках базы НДС указывается полностью по ставкам

Свежие комментарии