Инструкция по закрытию месяца в 1С: Комплексная автоматизация

1. Проверить, что все документы получены и больше никаких документов поступления или реализации за месяц вводиться не будут;

2. Проверка счета 10 и субсчетов на ошибки. Открываем ОСВ и:

2.1. Не должно быть отрицательных остатков или пустой аналитики (в ОСВ есть пустые строки субконто).Это означает, что ошиблись при введении документов;

2.2. Если есть суммовой остаток при отсутствии количественного остатка, значит были получены задним числом доп.расходы и документы по реализации нужно перепровести.

3. Аналогично проверяем сч. 20, 25, 26 и 41.

4. Сверка БУ и регистра накопления “Учет затрат (бухгалтерский и налоговый учет)”. ОЧЕНЬ ВАЖНЫЙ ЭТАП. После того, как на затратных счетах нас всё устраивает, необходимо провести сверку БУ и регистра по учету затрат. Один из последних этапов «Закрытия месяца», а именно расчет себестоимости использует данные не БУ, а регистра накопления «Учет затрат (бухгалтерский и налоговый учет)». Поэтому если какие-то затраты бухгалтерия заводила или списывала вручную через документ «Операция» или “Корректировка регистров”, расчет будет неверен. Для сверки открываем интерфейс «Полный» – «Отчеты»,«Расширенная аналитика учета», затем «Ведомость по учету затрат». Все данные ведомости должны до копейки совпадать с БУ, если нет, то необходимо выяснить причину и исправить.

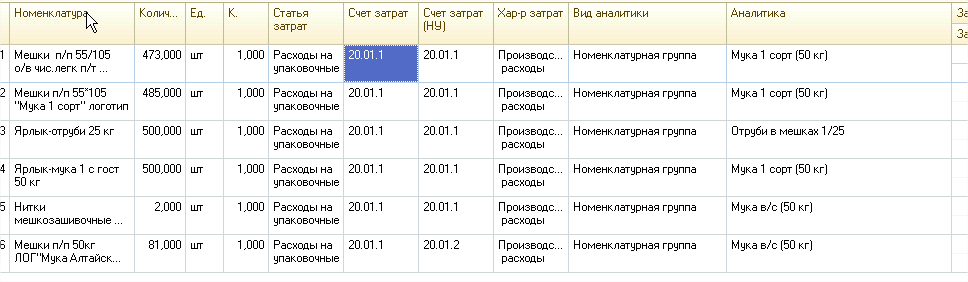

4.1 Требования к заполнению номенклатурных групп в документах:

В документах «Требование-накладная»

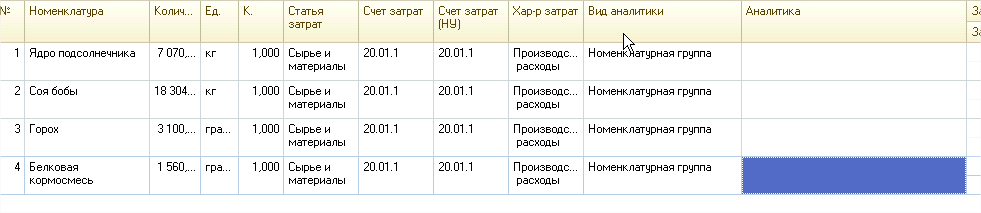

При счете затрат 20 (основное производство) вне зависимости от статьи затрат, должна быть указана номенклатурная группа.

ПРАВИЛЬНО:

НЕПРАВИЛЬНО:

Правило учета номенклатурной группы: наличие затрат по группе и выручка (т.е. реализация) по этой же группе. Таким образом, если по какой-либо номенклатурной группе были затраты. Но не было реализации, данная номенклатурная группа и все затраты считаются незавершенным производством и не будут распределяться на себестоимость.

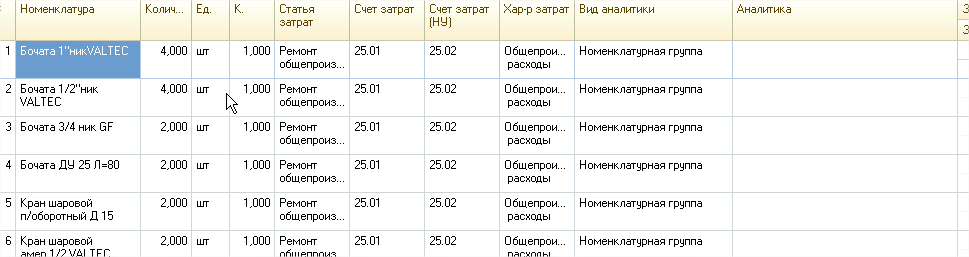

При счете затрат 25 или 26, вне зависимости от статьи затрат, номенклатурная група НЕ ДОЛЖНА БЫТЬ УКАЗАНА.

ПРАВИЛЬНО:

НЕПРАВИЛЬНО:

В документах «Поступление товаров и услуг», необходимо проверять заполнение номенклатурных групп при поступлении услуг на 25, 26 или 44 счет — номенклатурные группы не должны быть заполнены.

5. Проверить обороты по сч.60.31 и 60.32. Если используются договоры с аналитикой по заказам, то из-за не указанного или неверного заказа обороты будут некорректны.

6. Проверяем обороты по сч.51.

7. Восстановление последовательностей по расчетам. ОЧЕНЬ ВАЖНЫЙ ЭТАП. Из процедуры «Закрытие месяца» открыть её нельзя. Открываем через интерфейс «Заведующий учетом», затем «Регламентные операции», затем «Восстановление последовательности расчетов» (либо интерфейс «Полный», затем «Обработки»).Данная обработка перепроводит все документы по поступлению и реализации товаров(в том числе и платежные поручения), ДОПИСЫВАЕТ НОВЫЕ ДВИЖЕНИЯ по учету курсовых и суммовых разниц в документы, и создает документы «Переоценка валютных остатков». Период, за который необходимо перепровести документы,обработка определяет сама, любое перепроведение документов сбрасывает стартовую точку к моменту перепроведения. Если период нас не устраивает, то есть хорошая обработка, которая все поправит (http://infostart.ru/public/125262/).

Еще раз, практически все проводки по учету валютных остатков делает именно эта обработка, все движения ДОПИСЫВАЮТСЯ к существующим документам и при обычном перепроведении документа они ИСЧЕЗНУТ. Поэтому перепроведение документов после восстановления последовательностей расчетов может сбить данные и точно собьет период, следовательно оно очень нежелательно. После в процедуре «Закрытие месяца» отмечаем позиции «Восстановление поприобретению» и «Восстановление по реализации» как выполненные.

8. Начисляем амортизацию ОС из процедуры «Закрытие месяца», т.е. заходим в этап и нажимаем «Создать документы». Отмечаем как выполненную.

9. Погашаем стоимость спецодежды из процедуры «Закрытие месяца». Отмечаем как выполненную.

10. Рассчитываем расходы по страхованию из процедуры «Закрытие месяца». Отмечаем как выполненную.

11. Начисляем амортизацию НМА из процедуры «Закрытие месяца». Отмечаем как выполненную.

12. Списываем РБП из процедуры «Закрытие месяца». Отмечаем как выполненную.

13. Переоцениваем валютные остатки из процедуры «Закрытие месяца». Отмечаем как выполненную.

14. Начисляем зарплату из процедуры «Закрытие месяца». Отмечаем как выполненную.

15. Выполним нормирование расходов из процедуры «Закрытие месяца». Отмечаем как выполненную.

16. Проводим расчет себестоимости по УУ из процедуры «Закрытие месяца». Отмечаем как выполненную.

17. Проводим расчет себестоимости по БУ и НУ из процедуры «Закрытие месяца».

17.1. Расчет себестоимости закроет только расходы номенклатурных групп, по которым были реализации;

17.2. Если задним числом в пределах месяца были приняты расходы по реализации или приобретению,но не были списаны автоматически, то расчет их спишет;

17.3. Если реализация была в предыдущем месяце, а расходы приняты в текущем, то расчет их не спишет,нужно сделать всё вручную;

17.4. Нематериальные затраты, которые расчет не списал, можно списать с помощью документа «Корректировка прочих затрат»;

17.5. После доработки документа «Корректировка прочих затрат» он может списывать и материальные затраты, но с некоторыми нюансами;

17.6. Проверяем с помощью ОСВ сч.10, 20, 25, 26 и 41 на отрицательные остатки. После проверяем регистр “Учет затрат” на отрицательные остатки.

17.7. Отмечаем этап как выполненный.

18. Определяем финансовый результат из процедуры «Закрытие месяца». Открываем документ и проверяем правильность результатов с помощью отчета «Расчет по налогу на прибыль». Отмечаем как выполненную.

19. Проводим расчеты по налогу на прибыль из процедуры «Закрытие месяца». Открываем документ и проверяем правильность начисления ОНО и ОНА с помощью отчета «Постоянные и временные разницы». Отмечаем как выполненную.

20. Проверяем результат с помощью отчета «Анализ состояния налогового учета по налогу на прибыль».

21. Если все нормально, то достаем шампанское и с чувством выполненного долга идем домой!

Если все настройки сделаны верно, документы введены корректно и никто шаловливыми ручками ничего не трогал, то все корректно само собой закрывается.

Свежие комментарии