Инструкция по учету лизинга

В мае 2013 года организация “Рассвет” получила от организации Лизингодатель по договору лизинга оборудование. Общая сумма лизинговых платежей составляет 283.200 рублей, в том числе НДС 18% (43.200 рублей).

В договоре предусмотрен 20% авансовый платеж (56.640 рублей), который относится ко всему сроку договора лизинга – 2 года. Расходы лизингодателя на приобретение оборудования составляют 180.000 рублей без учета НДС. В этом же месяце оборудование было принято к бухгалтерскому учету в качестве объекта основных средств и введено в эксплуатацию в подразделении Цех. Для целей налогообложения прибыли срок полезного использования установлен, в соответствии с ОКОФ, равным 6 лет. Начисление амортизации будет производиться линейным способом. По окончанию срока действия договора лизинга предмет лизинга возвращается лизингодателю.

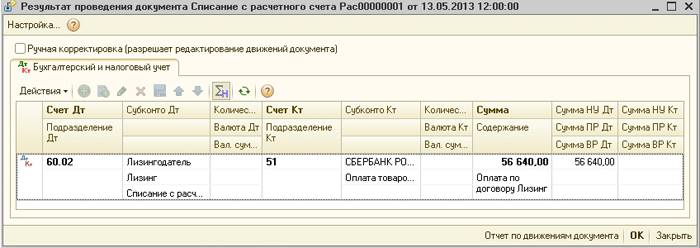

13 мая 2013 года организация “Рассвет” перечислила по договору лизинга аванс в сумме 56.640 рублей, в том числе НДС 8.640 рублей. От поставщика был получен счет-фактура на аванс.

Перечисление денежных средств поставщику оформляется в программе с помощью документа Списание с расчетного счета с операцией Оплата поставщику. В документе указывается получатель – Лизингодатель, перечисляемая сумма аванса, договор лизинга и ставка НДС. В качестве счета авансов будем использовать счет 60.02 “Расчеты по авансам выданным”.

Результат проведения документа Списание с расчетного счета приведен на рис. 1.

Рисунок 1.

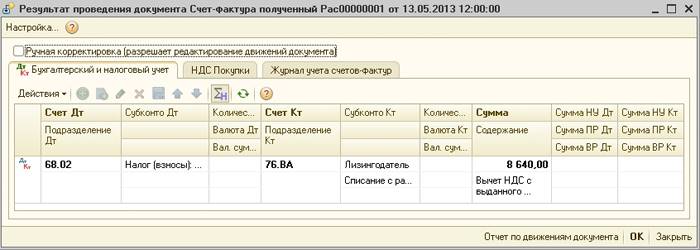

В соответствии п. 12 ст. 171 Налогового Кодекса Российской Федерации (НК РФ), организация “Рассвет” может принять к вычету НДС с суммы перечисленной предоплаты. Вычет сумм налога производится на основании счетов-фактур, выставленных продавцами при получении оплаты в счет будущих поставок (п. 9 ст. 172 НК РФ).

Документ Счет-фактура полученный с видом счета-фактуры На аванс в программе удобно ввести на основании документа Списание с расчетного счета, которым перечислен аванс. В документе необходимо указать входящий номер и дату – номер и дату полученного счета-фактуры. При проведении документ в бухгалтерском учете примет к вычету НДС по авансу (Дт 68.02 “Налог на добавленную стоимость” – Кт 76.ВА “НДС по авансам и предоплатам выданным”), сформирует запись в книгу покупок (регистр НДС Покупки) и зарегистрирует полученный счет-фактуру в журнале учета полученных и выставленных счетов-фактур (регистр Журнал учета счетов-фактур).

Результат проведения документа Счет-фактура полученный с видом счета-фактуры На аванс приведен на рис. 2.

Рисунок 2.

23 мая оборудование по договору лизинга поступило в организацию “Рассвет”.

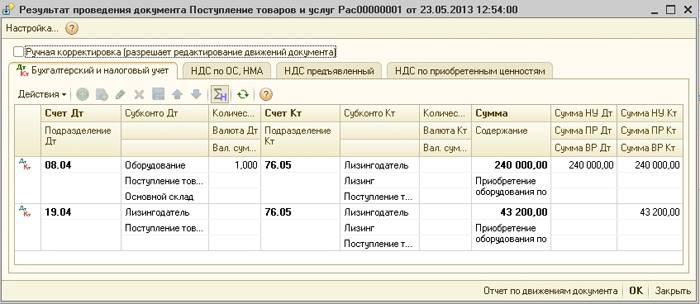

Если предмет лизинга учитывается на балансе лизингополучателя, то он принимает его к бухгалтерскому учету в качестве объекта основных средств по стоимости, равной общей стоимости договора лизинга без учета НДС (240.000 рублей). Стоимость полученного в лизинг оборудования отражается по дебету счета 08.04 “Приобретение объектов основных средств” в корреспонденции с кредитом счета 76.05 “Расчеты с прочими поставщиками и подрядчиками”.

Общая сумма НДС, подлежащая уплате по договору лизингодателю, отражается при поступлении имущества по дебету счета 19 “НДС по приобретенным ценностям” и кредиту счета 76.05. Эту сумму НДС лизингополучатель вправе принимать к вычету по мере получения счетов-фактур от лизингодателя (п. 1 ст. 172 НК РФ).

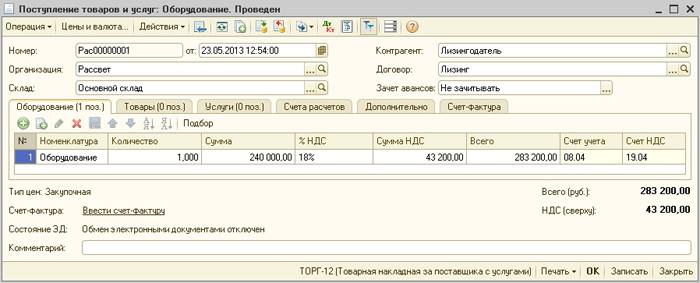

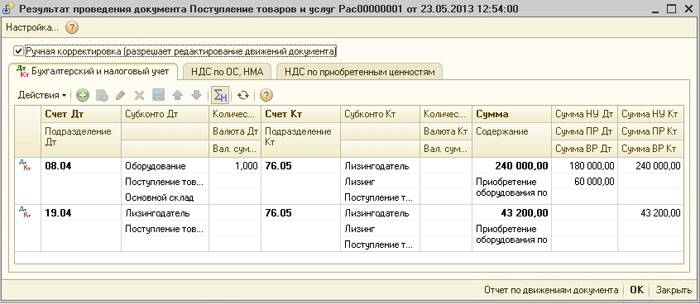

Для целей налогообложения прибыли, Оборудование полностью удовлетворяет требованиям п. 1 ст. 256 НК РФ и признается амортизируемым имуществом. Поступление объекта основных средств отражается в программе с помощью документа Поступление товаров и услуг с операцией Оборудование.

В “шапке” документа указывается лизингодатель, договор лизинга, зачет авансов – Не зачитывать.

На закладке Оборудование выбирается поступающее оборудование (создается в группе Оборудование (объекты ОС) справочника Номенклатура), его стоимость (общая стоимость договора лизинга) – 240.000 рублей, ставка НДС, счет учета – 08.04 (устанавливается автоматически), счет НДС – 19.04 (все-таки лизинг – это услуга).

На закладке Счета расчетов выбирается счет 76.05.

При проведении документ в бухгалтерском и налоговом учете сформирует проводку по формированию первоначальной стоимости объекта основных средств (Дт 08.04 – Кт 76.05) и выделит НДС (Дт 19.04 – Кт 76.05).

Пример заполнения документа Поступление товаров и услуг и результат его проведения приведены на рис. 3.

Рисунок 3.

В соответствии с п. 1 ст. 257 НК РФ, первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования. Следовательно, в нашем случае, стоимость оборудования в целях налогообложения по налогу на прибыль составляет 180.000 рублей.

Поэтому нам необходимо произвести корректировку сформированных документом проводок. Для этой цели в результате проведения документа включим флажок Ручная корректировка.

В проводке (Дт 08.04 – Кт 76.05) изменим сумму в налоговом учете по дебету (Сумма НУ Дт) на 180.000 рублей и отразим соответствующую постоянную разницу (Сумма ПР Дт) – 60.000 рублей.

В результатах проведения документа присутствует регистр НДС Предъявленный (поставщик предъявил НДС), который при наличии счета-фактуры регистрируется в книге покупок. В нашем случае, лизингополучатель будет получать счета-фактуры от лизингодателя ежемесячно в течении срока договора лизинга и нам этот регистр не нужен поэтому удалим его.

После корректировки необходимо нажатием кнопки “ОК” зафиксировать свои исправления. Документ с ручной корректировкой движений автоматически не перепроводится.

Проводки документа Поступление товаров и услуг после ручной корректировки приведены на рис. 4.

Рисунок 4.

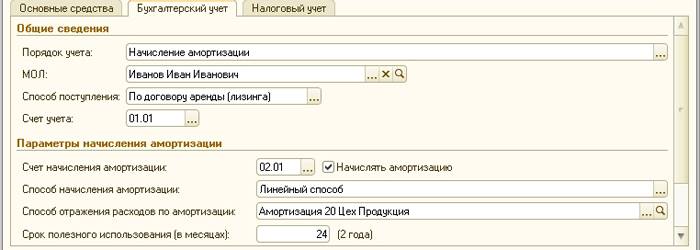

28 мая 2013 года Оборудование было принято к учету и введено в эксплуатацию в подразделении Цех. Оборудование используется для производства продукции. Амортизация в бухгалтерском учете начисляется линейным способом. Так как, после окончанию срока действия договора лизинга оборудование возвращается лизингодателю, то срок полезного использования в бухгалтерском учете может быть установлен исходя из срока действия договора лизинга – 2 года (24 месяца).

В целях налогообложения по налогу на прибыль, в соответствии с ОКОФ, Оборудование относится к четвертой амортизационной группе и срок полезного использования устанавливается 6 лет (72 месяца). В соответствии с пп. 1 п. 2 ст. 259.3 НК РФ, налогоплательщик, у которого объект основных средств учитывается в соответствии с условиями договора лизинга, вправе применять к основной норме амортизации специальный коэффициент, но не выше 3. В учетной политике организации установлен линейный способ начисления амортизации.

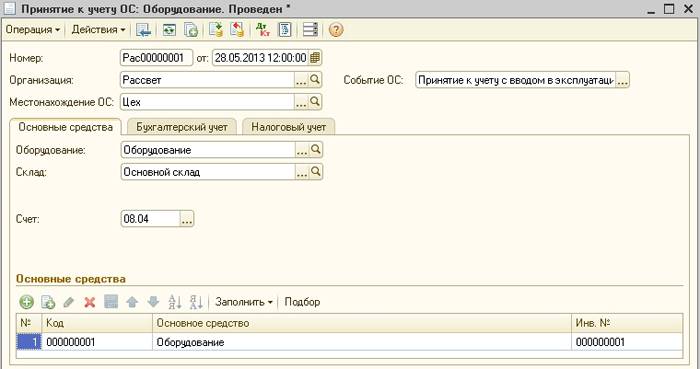

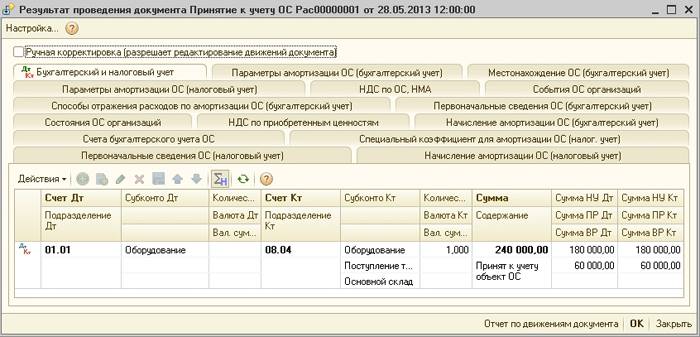

Для принятия к учету объекта основных средств используется документ Принятие к учету ОС с операцией Оборудование.

Пример заполнения документа Принятие к учету ОС для рассматриваемого нами примера показан на рис. 5.

Рисунок 5.

При проведении документ в бухгалтерском и налоговом учете спишет сформированную первоначальную стоимость основного средства с кредита счета 08.04 в дебет счета 01.01 “Основные средства в организации” и сформирует записи во множество регистров сведений.

Таким образом, организация “Рассвет” приняла к учету и ввела в эксплуатацию объект основных средств с первоначальной стоимостью в бухгалтерском учете 240.000 рублей и первоначальной стоимостью в налоговом учете 180.000 рублей.

Постоянная разница в размере 60.000 рублей (вместе с движением актива) списалась с кредита счета 08.04 в дебет счета 01.01.

Результат проведения документа Принятие к учету ОС представлен на рис. 6.

Рисунок 6.

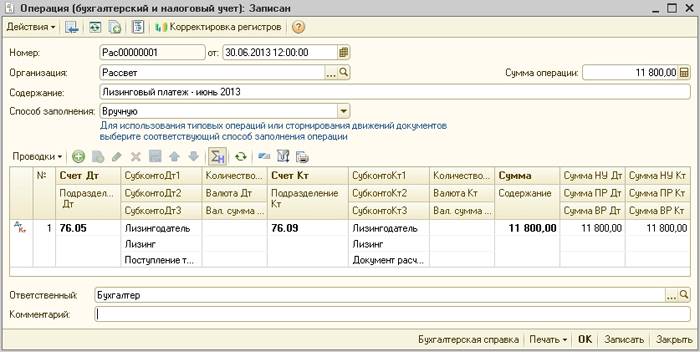

В июне 2013 года организация “Рассвет”, в соответствии с графиком платежей, начисляет первый лизинговый платеж.

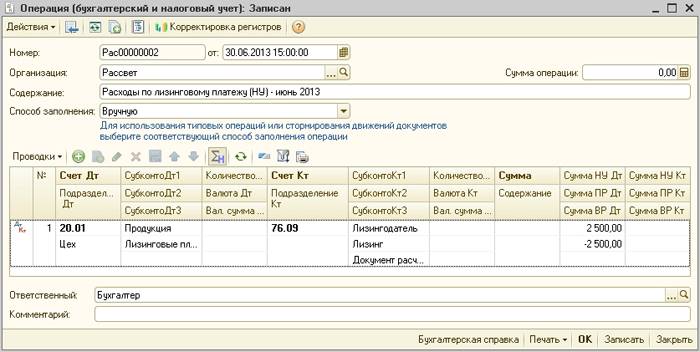

Для этого воспользуемся Бухгалтерской справкой (Операция (бухгалтерский и налоговый учет)). По дебету укажем счет 76.05 и в качестве аналитики счета (субконто) выберем контрагента – лизингодателя, договор лизинга и документ расчетов – документ Поступление товаров и услуг, в котором отражено поступление оборудования в лизинг. В качестве счета кредита, для наглядности, выберем счет 76.09 “Прочие расчеты с разными дебиторами и кредиторами”, укажем лизингодателя, договор лизинга и документ расчетов – создадим Документ расчетов с контрагентом (ручной учет).

Сумма лизингового платежа составляет 11.800 рублей, в том числе НДС 18% – 1.800 рублей. Пример заполнения Бухгалтерской справки для начисления лизингового платежа за июнь 2013 года представлен на рис. 7.

Рисунок 7.

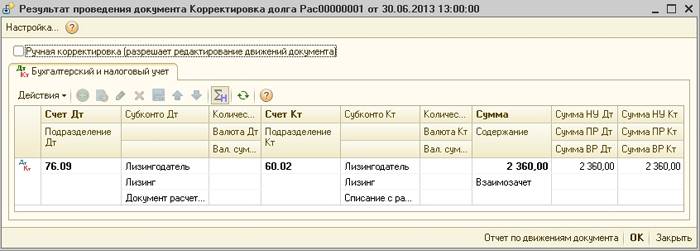

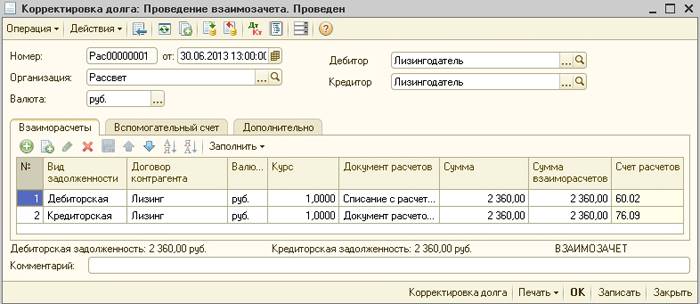

Так как организация произвела авансовый платеж (56.640 рублей), который относится ко всему сроку договора лизинга (2 года), необходимо пропорционально произвести зачет аванса.

Сумма зачета = Сумма аванса / Срок договора = 56.640 руб. / 24 мес. = 2.360 руб.

Для выполнения данной операции можно воспользоваться документом Корректировка долга с операцией Проведение взаимозачета.

На закладке Взаиморасчеты необходимо выбрать дебиторскую задолженность по счету 60.02 (выплаченный аванс), кредиторскую задолженность по счету 76.09 (начисленный лизинговый платеж) и указать сумму зачета – 2.360 рублей. Для автоматического заполнения табличной части можно воспользоваться кнопкой “Заполнить”.

Пример заполнения документа Корректировка долга и результат его проведения приведены на рис. 8.

Рисунок 8.

В соответствии с пп. 10 п. 1 ст. 264 НК РФ, в случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, его лизинговые платежи за вычетом суммы амортизации по этому имуществу относятся к прочим расходам, связанным с производством и (или) реализацией.

Начисленный лизинговый платеж за июнь месяц составляет 10.000 рублей без учета НДС. Сумму амортизации для целей налогообложения по налогу на прибыль можно рассчитать по следующей формуле: Ам ну = СТп ну / СПИ ну * К = 180.000 руб. / 72 мес. * 3 = 7.500 рублей

Следовательно, организация “Рассвет” может признать в налоговом учете 2.500 (10.000 – 7.500) рублей прочих расходов.

Для признания расходов по лизинговому платежу нам понадобится Бухгалтерская справка.

Так как оборудование используется для производства продукции, в дебете выберем счет 20.01 «Основное производство», укажем подразделение – Цех и номенклатурную группу – Продукция. В качестве второго субконто выберем (создадим) статью затрат с видом расходов для налогового учета Прочие расходы. По кредиту, для наглядности, укажем счет 76.09 с аналитикой начисленного лизингового платежа. Данные расходы признаются только в налоговом учете (в бухгалтерском учете все расходы – это начисленная амортизация), поэтому укажем сумму расходов только по дебету в налоговом учете (Сумма НУ Дт) и отразим соответствующую постоянную разницу (Сумма ПР Дт) со знаком минус.

Пример заполнения Бухгалтерской справки представлен на рис. 9.

Рисунок 9.

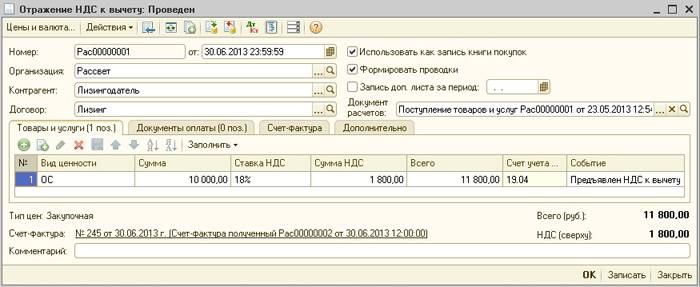

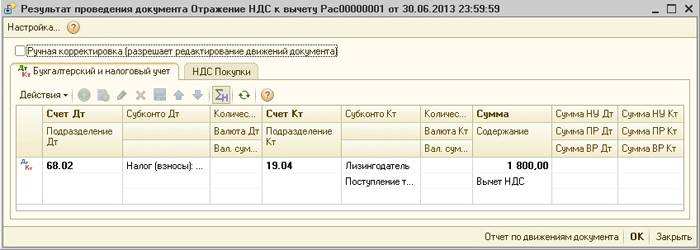

Лизингодатель выставил счет-фактуру за июнь. В соответствии с п. 1 ст. 172 НК РФ, лизингополучатель вправе принимать к вычету НДС по мере получения счетов-фактур от лизингодателя. Следовательно, необходимо зарегистрировать полученный счет-фактуру и отразить вычет НДС. Для этой цели можно использовать документ Отражение НДС к вычету.

В “шапке” документа необходимо указать лизингодателя и договор лизинга, а так же включить два флажка: Использовать как запись книги покупок и Формировать проводки. Выбрать документ расчетов – документ Поступление товаров и услуг, в котором отражено поступление оборудования в лизинг. На закладке Товары и услуги указать сумму лизингового платежа в соответствии с полученным счетом-фактурой. В качестве события выбрать – Предъявлен НДС к вычету.

На закладке Счет-фактура необходимо включить флажок Использовать документ расчетов как счет-фактуру.

При проведении документ сформирует проводку по вычету НДС (Дт 68.02 – Кт 19.04) и сделает запись в книгу покупок (регистр НДС Покупки).

После проведения документа необходимо зарегистрировать полученный от лизингодателя счет-фактуру.

Пример заполнения документа Отражение НДС к вычету и результат его проведения приведены на рис. 10.

Рисунок 10.

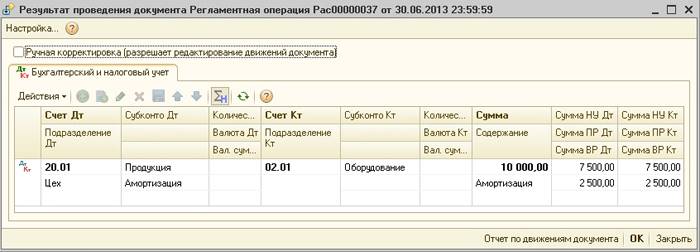

В бухгалтерском учете, в соответствии с п. 21 ПБУ 6/01, начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. В налоговом учете, в соответствии с п. 4 ст. 259 НК РФ, начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. В нашем примере оборудование принято к учету и введено в эксплуатацию, поэтому, в июне месяце начнется начисление амортизации в бухгалтерском и налоговом учете.

При линейном способе начисления амортизации месячная сумма амортизационных отчислений в бухгалтерском учете рассчитывается по следующей формуле:

Ам бу = СТп бу/ СПИ бу = 240.000 руб. / 24 мес. = 10.000 руб.

В целях налогообложения по налогу на прибыль сумма амортизационных отчислений составляет 7.500 рублей (сумму амортизации в налоговом учете мы рассчитывали при определении расходов по лизинговому платежу). Следовательно, при начислении амортизации признаются постоянные разницы в размере 2.500 рублей. Проводка регламентной операции Амортизация и износ основных средств за июнь 2013 года представлена на рис. 11.

Рисунок 11.

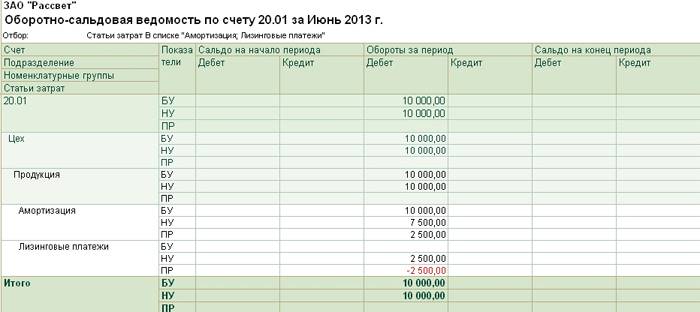

Мы видим, что в результате начисления амортизации, признано 2.500 рублей постоянных разниц по дебету счета 20.01 (расходы учитываются в БУ и не учитываются в НУ). Но когда в целях налогообложения мы учитывали расходы по лизинговому платежу, то по дебету счета 20.01 было признано минус 2.500 рублей постоянных разниц (расходы учитываются в НУ и не учитываются в БУ (см. рис. 9)). Таким образом, положительные и отрицательные постоянные разницы компенсируют друг друга и никаких постоянных налоговых обязательств и активов в июне и последующих месяцах признаваться не будет. Сумма расходов в налоговом учете соответствует сумме расходов в бухгалтерском учете. Это хорошо видно в оборотно-сальдовой ведомости, которая представлена на рис. 12.

Рисунок 12.

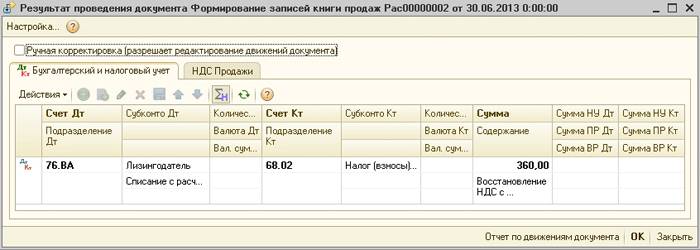

По мере начисления лизинговых платежей и принятия к вычету НДС, в соответствии с пп. 3 п. 3 ст. 170 НК РФ, подлежит восстановлению соответствующая сумма НДС, принятая к вычету с перечисленной предоплаты.

Этой операцией занимается регламентный документ Формирование записей книги продаж.

При заполнении документ определит, что был принят к вычету НДС по выданному авансу, что принят к вычету НДС по реализации, и сформирует необходимую строку в табличной части.

При проведении документ в бухгалтерском учете восстановит на соответствующую сумму принятый к вычету НДС по выданному авансу (Дт 76.ВА – Кт 68.02) и сформирует запись в регистр НДС Продажи (книга продаж).

Результат проведения документа Формирование записей книги продаж за второй квартал 2013 года приведен на рис. 13.

Рисунок 13.

Свежие комментарии